previous contents next

13.5 Критерий согласия.

Пример 13.14:

- Пусть случайная величина $\xi$ принимает $N$ значений $E_1,\ldots,E_N$ с вероятностями $\overline{p}=(p_1,\ldots,p_N)$ соотвественно.

Построим критерий для проверки гипотезы $H_0$:

$\overline{p}=\overline{p}^{(0)}=(p_1^{(0)},\ldots,p_N^{(0)})$ против альтернативы $H_1$: $\overline{p}\neq\overline{p}^{(0)}$.

Обозначим $\nu_i$ число элементов выборки равных $E_i$.

Поскольку по теореме Пирсона (теорема 12.7) при верной $H_0$

$$\chi^2:=\sum_{i=1}^N\frac{(\nu_i-np_i^{(0)})^2}{np_i^{(0)}}\xrightarrow[n\to\infty]{d}\chi_{N-1}^2,$$

то в для проверки гипотезы $H_0$ можно использовать следующий критерий

$$\begin{cases}\chi^2\leq{c}\Rightarrow{H}_0 \\ \chi^2>c\Rightarrow{H}_1\end{cases},$$

где при известной ошибке первого рода $\alpha$ значение $c$ находится из соотношения $\alpha=P(H_1/H_0)$ по таблице распределения $\chi_{N-1}^2$.

- Пусть теперь случайная величина $\xi$ принимает счетное число значений $\{y_i\}$ с вероятностями $\overline{p}=(p_1,\ldots,p_N,\ldots)$ соответственно.

Построим критерий для проверки гипотезы $H_0$:

$\overline{p}=\overline{p}^{(0)}=(p_1^{(0)},\ldots,p_N^{(0)},\ldots)$ против альтернативы $\overline{p}\neq\overline{p}^{(0)}$.

Разобьём множество значений случайной величины $\xi$ на $N+1$ подмножеств $E_1:=\{y_1\}$, ..., $E_N:=\{y_N\}$, $E_{N+1}=\{y_{N+1},y_{N+2},\ldots\}$.

Тогда для любого $i\in\overline{1,N}$ $P(E_i)=p_i$ и $p(E_{N+1})=1-p_1-\ldots-p_N$. Далее критерий строится аналогично пункту 1.

Критерий работает хорошо, если $P(E_i)$ примерно равны и объем выборки достаточно велик чтобы для любого $i\in\overline{1,N+1}$ выполнялось условие $nP(E_i)\sim8-10$.

- Пусть $\xi$ непрерывная случайная величина с функцией распределения $p(x)$.

Построим критерий для проверки гипотезы $H_0$: $p(x)=p_0(x)$ против альтернативы $H_1$: $p(x)\neq{p}_0(x)$.

Разобьём множество действительных чисел на подмножества $S_1,\ldots,S_n$ так чтобы вероятности

$$p_i^{(0)}:=P(x\in{S}_i):=\int\limits_{S_i}p_0(x)dx$$

были примерно равны. Далее критерий строится аналогично пункту 1.

13.6 Критерий проверки однородности выборки.

Пример 13.15:

Пусть $H_1,\ldots,H_s$, $s$ независимых выборок объёма $n_1,\ldots,n_s$ соответственно.

Каждый элемент выборки может обладать одним из $r$ признаков $E_1,\ldots,E_r$.

Для любого $i\in\overline{1,r}$, $j\in\overline{1,s}$ обозначим $p_{i,j}$ вероятность того, что элемент выборки $H_j$ обладает признаом $E_i$.

Построим критерий для проверки гипотезы

$$H_0:\forall{i}\in\overline{1,s}\,\forall{j,k}\in\overline{1,r}(p_{i,j}=p_{i,k}).$$

Для любых $i\in\overline{1,r}$, $j\in\overline{1,s}$ обозначим $\nu_{i,j}$ - число элементов выборки $H_j$ обладающих признаком $E_i$.

Для любого $j\in\overline{1,s}$ рассмотрим статсистику $\chi_j^2$

$$\chi_j^2:=\sum_{i=1}^r\frac{(\nu_{i,j}-n_jp_{i,j})^2}{n_jp_{i,j}}.$$

Обозначим $n:=\sum_{j=1}^sn_j$ и при верной $H_0$ для любого $i\in\overline{1,r}$ $p_i:=p_{i,j}$ где $j\in\overline{1,s}$. Тогда $\sum_{i=1}^rp_i=1$,

следовательно, общее число оцениваемых параметров $m=r-1$.

Оценим параметры $p_1,\ldots,p_{r-1}$ видоизмененным методом $\chi^2$ (замечание 12.3).

Согласно видоизмененному методу $\chi^2$ оценки находятся как решение системы уравнений

$$\left\{\sum_{j=1}^s\sum_{i=1}^r\frac{\nu_{i,j}}{p_i}\frac{\partial{p}_i}{\partial{p}_l}=0,\,l\in\overline{1,r-1}\right..$$

Аналогично тому как это сделано в замечании 12.3 имеем

$$\frac{\partial{p}_i}{\partial{p}_l}=\begin{cases}0, & i\neq{l} \\ 1, & i\neq{l},i\neq{r} \\ -1, & i=r\end{cases},$$

тогда система приводится к виду

$$\left\{\sum_{j=1}^s\left(\frac{\nu_{l,j}}{p_l}-\frac{\nu_{r,j}}{p_r}\right)=0,\,l\in\overline{1,r-1}\right.$$

Обозначив $\nu_{l\cdot}:=\sum_{j=1}^s\nu_{l,j}$ получим

$$

\left\{\frac{l\cdot}{p_l}-\frac{\nu_{r\cdot}}{p_r}=0,\,l\in\overline{1,r-1}\right.\Rightarrow\left\{c:=\frac{\nu_{r\cdot}}{p_r}=\frac{\nu_{l\cdot}}{p_l},\,l\in\overline{1,r-1}\right.\Rightarrow

\forall{l\in\overline{1,r}}\,(\nu_{l\cdot}=cp_l).

$$

Так как $\sum_{l=1}^r\nu_{l\cdot}=\sum_{j=1}^sn_j=n$ и $\sum_{l=1}^rp_l=1$, то $c=n$,

следовательно, для любого $l\in\overline{1,r}$ в качестве оценки параметра $p_l$ берем $\nu_{l\cdot}/n$.

Тогда по теореме Пирсона (теорема 12.7)

$$\chi^2:=\sum_{j=1}^s\chi_j^2=\sum_{j=1}^s\sum_{i=1}^r\frac{(\nu_{i,j}-n_j\nu_{i\cdot}/n)^2}{\nu_{i\cdot}}\xrightarrow[n\to\infty]{d}\chi_{(r-1)(s-1)}^2.$$

Таким образом, критерий для оценки гипотезы $H_0$ выглядит следующим образом

$$\begin{cases}\chi^2\leq{c}\Rightarrow{H}_0 \\ \chi^2>c\Rightarrow\overline{H}_0\end{cases}$$

где при известной ошибке первого рода $\alpha$ значение $c$ находится по таблицам распределения $\chi_{(r-1)(s-1)}^2$

13.7 Критерий согласия Колмогорова.

Лемма 13.2:

Пусть $F(x)$ функция (возрастающая?) распределения непрерывной случайной величины $\xi$, $(x_1,\dots,x_n)$ - выборка над случайной величиной

$\xi$, $(x_{(1)},\ldots,x_{(n)})$ - вариационный ряд этой выборки, $F_n(x)$ - эмприческая функция распределения случайной величины $\xi$

(см. определение 11.3). Тогда распределение статистики

$$\mathcal{D}_n:=\sup_x|F_n(x)-F(x)|,$$

не зависит от вида функции $F(x)$.

Доказательство:

При доказательстве п. 2 утверждения 12.1 было показано, что $\eta:=F(\xi)\sim{R}[0,1]$.

Положим $y:=F(x)$ и для любого $i\in\overline{1,n}$ $y_i:=F(x_i)$ наблюдения над случайной величиной $\eta$.

Так как функция $F(x)$ неубывает, то совокупность $(y_{(1)}:=F(x_{(1)}),\ldots,y_{(n)}:=F(x_{n}))$ будет вариационным рядом построенным по выборке $y_1,\ldots,y_n$.

Тогда

$$\mathcal{D}_n=\sup_x|F_n(x)-F(x)|=\sum_{0<y<1}|F_n(F^{-1}(y))-y|,$$

где в силу возрастания функции $F(x)$

$$

G_n(y):=F_n(F^{-1}(y))=\frac1{n}\sum_{k=1}^ne(F^{-1}(y)-x_{(k)})=\frac1{n}\sum_{k=1}^ne(F(F^{-1}(y))-F(x_{(k)}))=\frac1{n}\sum_{k=1}^ne(y-y_{(k)}).

$$

Таким образом

$$\mathcal{D}_n=\sup_{0<y<1}|G_n(y)-y|,$$

где $G_n(y)$ - эмпирическая функция распределения для равномерного распределения.

Теорема 13.1: Колмогоров.

$$P\{\sqrt{n}\mathcal{D}_n<z\}\xrightarrow[n\to\infty]{d}K(z).$$

Доказательство:

Доказательство, например, в Ширяев А. Н. 2004 г. "Вероятность - 1" стр. 520.

Замечание 13.3:

Пусть $F_{\xi}(x)$ функция распределения случайной величины $\xi$,

тогда теорема 12.1 позволяет построить критерий для проверки гипотезы $H_0$: $F_{\xi}(x)=F(x)$.

Действительно, положим

$$\begin{cases}\mathcal{D}_n<c\Rightarrow{H}_0 \\ \mathcal{D}_n\geq{c}\Rightarrow\overline{H}_0\end{cases},$$

тогда при известной ошибке первого рода значение $c$ можно определить по таблицам распределения $K(z)$.

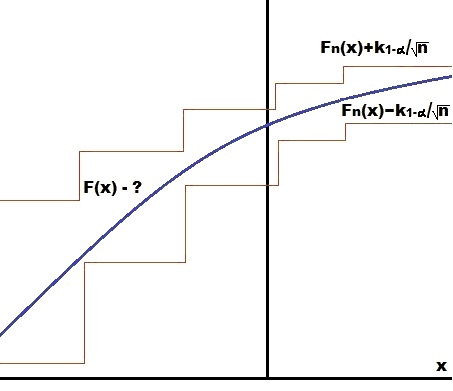

Замечание 13.4: Доверительная область для неизвестной функции распределения

Пусть $(x_1,\ldots,x_n)$ выборка над случайной величиной $\xi$ с неизвестной функцией распределения $F(x)$.

Обозначим $k_{1-\alpha}$ квантиль уровня $1-\alpha$ для распределения $K(z)$,

тогда по теореме 12.1

\begin{multline*}

P\{\sqrt{n}\mathcal{D}_n<k_{1-\alpha}\}=1-\alpha\Rightarrow{P}\{\sqrt{n}\sup_x|F_n(x)-F(x)|<k_{1-\alpha}\}=

1-\alpha\Rightarrow\forall{x}\in\mathbb{R}(P\{|F_n(x)-F(x)|<k_{1-\alpha}/\sqrt{n}\}=1-\alpha)\Rightarrow\\\Rightarrow

\forall{x}\in\mathbb{R}(P\{F_n(x)-k_{1-\alpha}/\sqrt{n}<F(x)<F_n(x)+k_{1-\alpha}/\sqrt{n}\}=1-\alpha)

\end{multline*}

Таким образом, построена доверительная область,

которая с заданной вероятностью $1-\alpha$ содержит значения функции распределения $F(x)$ для любого $x\in\mathbb{R}$.

13.8 Последовательный анализ Вальда.

Теорема 13.2:

Пусть $\xi$ случайная величина с плотностью распределения $p(x)$. Согласно гипотезе $H_0$ - $p(x)=p_0(x)$,

согласно гипотезе $H_1$ - $p(x)=p_1(x)$, где $p_0(x)$ и $p_1(x)$ различны на множестве более мощном чем множество меры нуль.

Дана последовательность $\{x_i\}$ из $\mathbb{R}$ и константы $A,B\in\mathbb{R}$ такие, что $0<A<B$.

Для различения гипотез используем следующий процесс:

- 1.

$$

\begin{cases}

\frac{p_1(x_1)}{p_0(x_1)}>B & \Rightarrow{H}_1 \\

\frac{p_1(x_1)}{p_0(x_1)}<A & \Rightarrow{H}_0 \\

A\leq\frac{p_1(x_1)}{p_0(x_1)}\leq{B} & \Rightarrow(2)

\end{cases}

$$

- 2.

$$

\begin{cases}

\frac{p_1(x_1)p_1(x_2)}{p_0(x_1)p_0(x_2)}>B & \Rightarrow{H}_1 \\

\frac{p_1(x_1)p_1(x_2)}{p_0(x_1)p_0(x_2)}<A & \Rightarrow{H}_0 \\

A\leq\frac{p_1(x_1)p_1(x_2)}{p_0(x_1)p_0(x_2)}\leq{B} & \Rightarrow(3)

\end{cases}

$$

- $\cdots$

- k.

$$

\begin{cases}

\frac{p_1(x_1)\cdots{p}_1(x_k)}{p_0(x_1)\cdots{p}_0(x_k)}>B & \Rightarrow{H}_1 \\

\frac{p_1(x_1)\cdots{p}_1(x_k)}{p_0(x_1)\cdots{p}_0(x_k)}<A & \Rightarrow{H}_0 \\

A\leq\frac{p_1(x_1)\cdots{p}_1(x_k)}{p_0(x_1)\cdots{p}_0(x_k)}\leq{B} & \Rightarrow(k+1)

\end{cases}

$$

- $\cdots$

Пусть $\nu$ - число шагов необходимых для принятия решения, тогда

$$P\{\nu<\infty\}=1.$$

Доказательство:

Утверждение теоремы эквивалентно утверждению

$$P\{\nu=\infty\}:=\lim_{n\to\infty}P\{\nu>n\}=0.$$

Так как $\{\nu>n+1\}\subset\{\nu>n\}$, то $P\{\nu>n+1\}\leq{P}\{\nu>n\}$, следовательно, $P\{\nu>n\}$ невозрастающая ограниченная снизу последовательность,

тогда по п. 2 теоремы 4.3.2 MA предел $\lim_{n\to\infty}P\{\nu>n\}$ существует,

докажем, что он равен нулю.

По утверждению 4.4.4 MA достаточно показать, что существует $m\in\mathbb{N}$

что $\lim_{k\to\infty}P\{\nu>km\}=0$.

Для любого $i\in\mathbb{N}$ обозначим

$$\xi_i:=\ln\frac{p_1(x_i)}{p_0(x_i)},$$

тогда

\begin{multline*}

P\{\nu>km\}=P\{\ln{A}\leq\xi_1\leq\ln{B},\ln{A}\leq\xi_1+\xi_2\leq\ln{B},\ldots,\ln{A}\leq\xi_1+\cdots+\xi_{km}\leq\ln{B}\}\leq\\\leq

{P}\left\{\ln{A}\leq\sum_{i=1}^m\xi_i\leq\ln{B},\ln{A}\leq\sum_{i=1}^m\xi_i+\sum_{i=m+1}^{2m}\xi_i\leq\ln{B},\cdots,\ln{A}\leq

\sum_{j=1}^k\sum_{i=(k-1)m+1}^{km}\xi_{(k-1)j+i}\leq\ln{B}\right\}.

\end{multline*}

Для любого $j\in\overline{1,k}$ обозначим

$$\eta_j:=\sum_{i=(k-1)m+1}^{km}\xi_i,$$

тогда

$$

P\{\nu>km\}\leq{P}\{\ln{A}\leq\eta_1\leq\ln{B},\ln{A}\leq\eta_1+\eta_2\leq\ln{B},\ldots,\ln{A}\leq\eta_1+\cdots+\eta_k\leq\ln{B}\}.

$$

Положим $c:=|\ln{A}|+|\ln{B}|$, тогда

$$

\ln{A}\leq\eta_1\leq\ln{B}\Rightarrow-|\ln{A}|-|\ln{B}|\leq\eta_1\leq|\ln{A}|+|\ln{B}|\Rightarrow|\eta_1|\leq|\ln{A}|+|\ln{B}|=c

$$

$$

\begin{cases}\ln{A}\leq\eta_1 & \leq\ln{B} \\ \ln{A}\leq\eta_1+\eta_2&\leq\ln{B}\end{cases}\Rightarrow

\begin{cases}\eta_2\geq\ln{A}-\ln{B} \\ \eta_2\leq\ln{B}-\ln{A}\end{cases}\Rightarrow

|\eta_2|\leq|\ln{B}-\ln{A}|\leq|\ln{A}|+|\ln{B}|=c.

$$

Аналогичным образом для любого $i\in\overline{2,k-1}$ показывается, что

$$\begin{cases}\ln{A}\leq\eta_1+\cdots+\eta_i & \leq\ln{B} \\ \ln{A}\leq\eta_1+\cdots+\eta_i+\eta_{i+1} & \leq\ln{B}\end{cases}\Rightarrow|\eta_i|\leq{c},$$

следовательно,

$$P\{\nu>km\}\leq{P}\{|\eta_1|\leq{c},\ldots,|\eta_k|\leq{c}\}.$$

Так как случайные величины $\xi_1,\cdots,\xi_{km}$ независимы и одинаково распределены (?),

то случайные величины $\eta_1,\ldots,\eta_k$ так же независимы и одинаково распределены, тогда

$$P\{\nu>km\}\leq\prod_{i=1}^kP\{|\eta_i|\leq{c}\}=P^k\{|\eta_1|\leq{c}\}.$$

Покажем, что существует $m\in\mathbb{N}$ такое, что $P\{|\eta_1|\leq{c}\}<1$.

По п. 6 теоремы 4.20 $D\eta_1=D(\xi_1+\cdots+\xi_m)=mD\xi_1$. Предположим, что $D\xi_1=0$,

тогда по п. 4 теоремы 4.20

$$

\xi_1=E\xi_1(P_{\text{пн}})\Rightarrow{p}_0(x)\exp{E\xi_1}=p_1(x)(P_{\text{пн}})\Rightarrow

\exp{E\xi_1}\int\limits_{-\infty}^{\infty}p_0(x)dx=\int\limits_{-\infty}^{\infty}p_1(x)dx=1\Rightarrow\exp{E\xi_1}=1\Rightarrow{p}_0(x)=p_1(x)(P_{\text{пн}}),

$$

а это противоречит условию. Следовательно, $D\xi_1>0$, тогда существует натуральное $m$ такое, что $D\eta_1=mD\xi_1>4c^2$.

Предположим, что при этом $P\{|\eta_1|\leq{c}\}=1$. Обозначим через $p_{\eta}(x)$ плотность распределения случайной величины $\eta_1$, тогда

$$

P\{|\eta_1|\leq{c}\}\Rightarrow{P}\{-c\leq\eta_1\leq{c}\}\Rightarrow-c\leq{E}\eta_1\leq{c}\Rightarrow

\forall{x}\in[-c,c](|x-E\eta_1|\leq|x|+|E\eta_1|\leq2c)\Rightarrow

{D}\eta_1=\int\limits_{-c}^c(x-E\eta_1)^2p_{\eta}(x)dx\leq4c^2\int\limits_{-c}^cp_{\eta}(x)dx\leq4c^2,

$$

что противоречит выбору $m$.

Следовательно, при $\eta_1=\xi_1+\cdots+\xi_m$

$$\lim_{k\to\infty}P\{\nu>km\}\leq\lim_{k\to\infty}P^k\{|\eta_1|\leq{c}\}=0.$$

Следствие 13.1:

В условиях теоремы 13.2 $$E\nu<\infty.$$

Доказательство:

Докажем, что сходится ряд $\sum_{n=1}^{\infty}P(\nu>n)$. Выберем $m\in\mathbb{N}$ так же как это делалось при доказательстве

теоремы 13.2, тогда в обозначениях теоремы 13.2 имеем

$$

\forall{n}\in\mathbb{N}(P\{\nu>n+1\}\leq{P}(\nu>n))\Rightarrow\sum_{k=m}^{\infty}P\{\nu>n\}\leq\sum_{k=1}^{\infty}mP\{\nu>km\}=

m\sum_{k=1}^{\infty}P\{\nu>km\}\leq{m}\sum_{k=1}^{\infty}P^k\{|\eta_1|\leq{c}\}<\infty

$$

Таким образом, ряд $\sum_{n=1}^{\infty}P\{\nu>n\}$ сходится по п. 1

теоремы 7.1.1 MA так как сходится его $m$-тый остаток,

но этот ряд в свою очередь является перестановкой и группировкой членов ряда представляющего $E\nu$. Действительно

$$

E\nu:=\sum_{n=1}^{\infty}nP\{\nu=n\}=\sum_{k=1}^{\infty}\sum_{n=k}^{\infty}P\{\nu=n\}=1+\sum_{n=1}^{\infty}P\{\nu>n\},

$$

следовательно, $E\nu<\infty$ по теореме 7.3.1 MA и

следствию 7.2.1 MA.

Следствие 13.2: Тождество Вальда.

В обозначениях теоремы 13.2

$$E\sum_{i=1}^{\nu}\xi_i=E\nu{E}\xi_1.$$

Доказательство:

Для любого $k\in\mathbb{N}$ положим

$$\eta_k:=\begin{cases}1, & k\leq\nu \\ 0, & k>\nu\end{cases},$$

тогда $\eta_k$ зависит от $\xi_1,\ldots,\xi_{k-1}$ и не зависит от $\xi_i$ при $i\geq{k}$, тогда

$$

E\sum_{k=1}^{\nu}\xi_k=E\sum_{k=1}^{\infty}\xi_k\eta_k=\sum_{k=1}^{\infty}E(\xi_k\eta_k)=E\xi_1\sum_{k=1}^{\infty}E\eta_k=

E\xi_1\sum_{k=1}^{\infty}P\{\eta_k=1\}=E\xi_1\sum_{k=1}^{\infty}\sum_{i=k}^{\infty}P\{\nu=i\}=E\xi_1\sum_{n=1}^{\infty}nP\{\nu=n\}=E\xi_1E\nu

$$

Теорема 13.3:

Пусть в условиях теоремы 13.2 $\alpha:=P(H_1/H_0)$ - вероятность ошибки первого рода,

$\beta:=P(H_0/H_1)$ - вероятность ошибки второго рода, тогда

$$B\leq\frac{1-\beta}{\alpha};\,A\geq\frac{\beta}{1-\alpha}.$$

Доказательство:

Пусть $W_n^{(0)}\subset\mathbb{R}^n$ - область значений, при которых на $n$-том шаге принимается гипотеза $H_0$,

$W_n^{(1)}\subset\mathbb{R}^{n}$ - область значений, при которых на $n$-том шаге принимается гипотеза $H_1$. Тогда

$$\alpha:=P(H_1/H_0)=\sum_{n=1}^{\infty}\int\limits_{W_n^{(1)}}p_0(x_1)\cdots{p}_0(x_n)dx_1\cdots{d}x_n.$$

Следовательно, если $(x_1,\ldots,x_n)\in{W}_n^{(1)}$, то

\begin{multline*}

\frac{p_1(x_1)\cdots{p}_1(x_n)}{p_0(x_1)\cdots{p}_n(x_n)}>B\Rightarrow{p}_0(x_1)\cdots{p}_0(x_n)<\frac1{B}p_1(x_1)\cdots{p}_1(x_n)\Rightarrow\\\Rightarrow

\alpha\leq\frac1{B}\sum_{n=1}^{\infty}\int\limits_{W_n^{(1)}}p_1(x_1)\cdots{p}_1(x_n)dx_1\cdots{d}x_n=\frac1{B}P(H_1/H_1)=\frac1{B}(1-P(H_0/H_1))=

\frac{1-\beta}{B}\Rightarrow{B}\leq\frac{1-\beta}{\alpha}

\end{multline*}

Аналогично из равенства

$$\beta:=P(H_0/H_1)=\sum_{n=1}^{\infty}\int\limits_{W_n^{(0)}}p_1(x_1)\cdots{p}_1(x_n)dx_1\cdots{d}x_n$$

получим неравенство

$$A\geq\frac{\beta}{1-\alpha}$$

Замечание 13.5:

Сумма ошибок первого и второго рода $\alpha+\beta$ критерия Вальда не превосходит суммы $\alpha'+\beta'$, где $\alpha'$ и $\beta'$ находятся из равеств

$$\frac{\beta'}{1-\alpha'}=A;\,\frac{1-\beta'}{\alpha'}=B$$

откуда

$$\alpha'=\frac{1-A}{B-A};\,\beta'=\frac{A(B-1)}{B-A}.$$

Замечание 13.6:

Найдем среднее значение числа испытаний необоходимых для принятия решения. Для любого $i\in\mathbb{N}$ положим

$$\xi_i:=\ln\frac{p_1(x_i)}{p_0(x_i)}.$$

Так как случайная практике $p_0(x)$ и $p_1(x)$ обычно близки, то значения величин $\xi_i$ малы, следовательно, можно считать,

что в момент принятия решения значение $\sum_{i=1}^{\nu}\xi_i$ равно $\ln{A}$ при верной $H_0$ и $\ln{B}$ при верной $H_1$. То есть при верной $H_0$

$$\sum_{i=1}^{\nu}\xi_i\sim\begin{pmatrix}\ln{A} & \ln{B} \\ 1-\alpha & \alpha\end{pmatrix},$$

а при верной $H_1$

$$\sum_{i=1}^{\nu}\xi_i\sim\begin{pmatrix}\ln{A} & \ln{B} \\ \beta & 1-\beta\end{pmatrix}.$$

Тогда

$$E\left(\sum_{i=1}^{\nu}\xi_i/H_0\right)\approx\alpha\ln{B}+(1-\alpha)\ln{A},$$

с другой стороны по следствию 13.2

$$E\left(\sum_{i=1}^{\nu}\xi_i/H_0\right)=E(\nu/H_0)E(\xi_1/H_0),$$

следовательно,

$$

E(\nu/H_0)=\frac{E\left(\sum_{i=1}^{\nu}\xi_i/H_0\right)}{E(\xi_1/H_0)}\approx\frac{\alpha\ln{B}+(1-\alpha)\ln{A}}{E(\xi_1/H_0)}=(?)

=\frac1{E(\xi_1/H_0)}\left(\alpha\ln\frac{1-\beta}{\alpha}+(1-\alpha)\ln\frac{\beta}{1-\alpha}\right)

$$

Аналогично при верной $H_1$

$$E(\nu/H_1)=\frac1{E(\xi_1/H_1)}\left(\beta\ln\frac{\beta}{1-\alpha}+(1-\beta)\ln\frac{1-\beta}{\alpha}\right)$$

previous contents next